Bài viết từ tháng 5/2019, gửi tham gia hội thảo “Cách mạng công nghiệp lần thứ 4 và các vấn đề pháp lý đặt ra” do Viện Khoa học Pháp lý, Bộ Tư Pháp tổ chức tại Hà Nội. Thời điểm đó, công nghệ Blockchain là cực kỳ non trẻ, chưa được các định chế tài chính, các quốc gia quan tâm nhiều như bây giờ. Bản thân tôi lúc ấy, kiến thức và kĩ năng về Blockchain cũng như các lĩnh vực khác cũng thấp hơn bây giờ rất nhiều. Do đó, bài viết chắc chắn có nhiều sai sót. Tuy nhiên tôi vẫn đăng lại nguyên văn để bạn đọc tham khảo góc nhìn năm ấy.

Tóm tắt: Vài năm gần đây, blockchain, cryptocurrency (tiền mã hóa) và ICO (gọi vốn cộng đồng thông qua phát hành coin) trở thành những chủ đề nóng hổi của thế giới nói chung và Việt Nam nói riêng. Chấp nhận có, mở cửa có, cấm đoán có, dè dặt có. Mỗi quốc gia có sự đánh giá, đối xử và quản lý khác nhau mà chưa có sự thống nhất chung trên thế giới. Việt Nam đứng đầu Đông Nam Á và thuộc top đầu các quốc gia giao dịch và đầu tư lớn nhất vào thị trường tiền mã hóa. 100 triệu USD mỗi ngày là con số ước lượng người Việt mua bán crypto trên các sàn trong nước và quốc tế. Năm 2017 và 2018, số tiền người Việt Nam đầu tư vào ICO không dưới 50 triệu đô. Việt Nam phải làm gì để giữ được dòng tiền khổng lồ và nguồn vốn lớn đó ở lại trong nước, thúc đẩy công nghệ và kinh tế phát triển? Bài viết này trình bày ngắn gọn bản chất của blockchain, cryptocurrency, cách phân loại, tình hình thị trường, cách nhìn nhận của thế giới và đề xuất cách tiếp cận cho Việt Nam.

1. Giới thiệu về bản chất của crypto và blockchain

Blockchain: công nghệ chuỗi khối (để lưu trữ dữ liệu).

Năm 2017, sự bùng nổ của thị trường tiền mã hóa đã gây tiếng vang lớn trên toàn thế giới. Nhờ đó, đại chúng mới biết đến và nói nhiều về blockchain cũng như crypto.

Blockchain là một công nghệ được phát minh từ những năm 90 của thế kỉ trước. Nói đơn giản, nó là một cơ sở dữ liệu được thiết kế theo một cách hoàn toàn khác với các cơ sở dữ liệu trước đó và đang được sử dụng phổ biến hiện nay. Bằng cách sử dụng lý thuyết mã hóa (cryptography), dữ liệu blockchain được lưu trữ đồng thời giống nhau ở tất cả các nút mạng tham gia, về bản chất là blockchain là một cơ sở dữ liệu đáng tin cậy hơn và hầu như không thể sửa đổi, làm giả hay tấn công được.

Crypto-currency, nên được hiểu là tiền mã hóa, nổi bật nhất là bitcoin (BTC). Bằng cách kết hợp công nghệ blockchain và các kĩ thuật mã hóa công khai, các lập trình viên tạo ra loại tiền tệ lưu thông được trên mạng internet. Lúc này blockchain giống như một cuốn sổ cái kế toán, ghi lại các giao dịch dựa trên sự đồng thuận số đông của những người tham gia mạng lưới. Giá trị của các đơn vị crypto trên mạng lưới dựa vào sự đánh giá và nhìn nhận chung của cộng đồng, ví dụ, lúc mới ra đời, giao dịch đầu tiên là 2 chiếc pizza đổi lấy 10,000 bitcoin (giá trị $30 lúc đó). Căn bản các loại tiền mã hóa khác cũng như bitcoin, giá trị của nó được xác định thông qua sự chấp nhận chung của cộng đồng, do đó tỉ giá biến động rất cao, không ổn định như các loại tiền pháp định do nhà nước bảo lãnh. Có nhiều loại tiền ảo, tiền điện tử, tiền kĩ thuật số, ví dụ, Ngân Lượng hay Bảo Kim, số dư tài khoản internet banking, số dư ví Momo, Vietel Pay, …. Mặc dù chúng cũng được ghi chép và lưu trữ trên các hệ thống máy tính (không phải tiền giấy in vật lý), nhưng về bản chất chúng tương đương giá trị tiền pháp định và không phải crypto do không được tạo ra bằng công nghệ blockchain và kĩ thuật mã hóa công khai.

Crypto là một ứng dụng của blockchain cho việc thanh toán. Bắt đầu từ bitcoin, cryptocurrency mở ra một khái niệm mới “internet of value”, tức là internet có thể mang giá trị thay vì chỉ là thông tin như thời kỳ “internet of information”. Rõ ràng crypto giúp cho việc chuyển tiền, đặc biệt là xuyên biên giới, dễ dàng nhanh chóng chưa từng có với chi phí cực thấp. Hàng chục triệu đô la giá trị bitcoin có thể chuyển đi bất kỳ đâu trên thế giới trong vòng vài chục phút với phí vài đô la, điều không tưởng với tất cả hệ thống ngân hàng và dịch vụ chuyển tiền truyền thống.

DLT nói chung và blockchain nói riêng vẫn liên tục phát triển và ngày càng được đầu tư nhiều hơn bởi các tập đoàn lớn, các công ty và các quốc gia. Bản thân công nghệ đó hoàn toàn có thể tách biệt với cryptocurrency, ví dụ, Hyperledger Fabric, Corda, Quorum, Aruze, thậm chí là Ripple Net hay Stellar Lumens. Trái lại, crypto bắt buộc phải dựa trên nền tảng blockchain hoặc là DLT.

Blockchain có hai loại: permission-less và permissioned. Permissionless (hay public) blockchain là phổ biến nhất hiện nay, nền tảng của hầu hết các crypto. Bản chất của nó là bất kỳ ai cũng có thể tham gia vận hành mạng lưới mà không cần sự cấp phép (permission) từ một người nào đó. Permissioned blockchain xuất hiện dưới những tên gọi khác như private / consortium / enterprise blockchain, ví dụ Hyperledger Fabric, Corda, Quorum, Aruze, nó được quản lý và vận hành bởi một người hay một nhóm người xác định. Để tham gia mạng lưới permissioned blockchain, cần sự cho phép của người tạo ra.

2. Tình hình thế giới và cách tiếp cận

Mỗi quốc gia trên thế giới có cách tiếp cận và đối xử khác nhau đối với blockchain và crypto. Nhật Bản mở cửa thị trường và chấp nhận crypto từ rất sớm. Tập Cận Bình tin rằng blockchain là công nghệ đột phá nhưng Trung Quốc cấm các công ty mở sàn giao dịch crypto, tuy nhiên không cấm việc sở hữu và trao đổi cá nhân. Mỹ, Anh, Úc, Hàn Quốc, Thụy Sĩ, Malta, một số nước Châu Âu và Châu Phi cho phép mở sàn giao dịch tiền mã hóa. Singapore là nước ĐNA mở cửa nhất với giao dịch crypto và hoạt động ICO. Thái Lan, Indonesia cũng đã cấp phép một số sàn giao dịch, ban hành qui định hướng dẫn đăng ký ICO. Nhìn chung có hai hướng.

Một là tách biệt blockchain ra khỏi crypto, coi blockchain là công nghệ đột phá, đầu tư nghiên cứu và ứng dụng vào thực tiễn. Đây là cách làm phổ biến trên thế giới, các cường quốc như Mỹ, Trung, Nga, Nhật đều đầu tư hàng tỉ đô la vào lĩnh vực blockchain. Các tập đoàn lớn như Deutech Bank, IPMorgan Chase, Maersk, IBM, Facebook, Amazon, đều không đứng ngoài cuộc chơi. Căn bản, có thể dùng blockchain mà không cần và không có bất kỳ đồng tiền mã hóa nào.

Hai là nghiên cứu, phân loại và quản lý crypto bằng chính sách và qui định. Cho tới nay, Nhật là nước có hành lang pháp lý thông thoáng và dễ chịu nhất cho crypto. Ở Hoa Kỳ, SEC (ủy ban chứng khoán) không coi BTC và ETH là chứng khoán, còn CFTC (ủy ban giao dịch hàng hóa) đã cấp phép hợp đồng tương lai của BTC từ đầu 2018, sắp tới là ETH, giống như với dầu mỏ và các mặt hàng khác. Các loại crypto khác, hầu hết chưa có quyết định rõ ràng. Bitcoin, Litecoin, Bitcoin Cash, ETH và một số crypto khác đã được chấp nhận vào các cổng thanh toán ở Úc, Mỹ, Anh và một số nước khác. Châu Âu thì chưa có qui định rõ ràng. Venezuela là quốc gia đầu tiên phát hàng tiền mã hóa, Petro coin dựa trên nguồn dự trữ dầu mỏ và các kim loại quý.

Riêng về hoạt động gọi vốn thông qua việc phát hành token, Thụy Sĩ là nước duy nhất tới nay cho phép phát hành chứng khoán trên blockchain. Hoạt động ICO (phát hành coin ra công chúng để gọi vốn) thu về 10 tỉ đô năm 2017 với 966 dự án, năm 2018 thu về 11.4 tỷ đô với hơn 2200 dự án, tính trên toàn thế giới. Phần lớn các dự án thất bại trong việc duy trì và phát triển công nghệ như lộ trình đưa ra ban đầu, càng thất bại hơn trong việc đưa công nghệ vào ứng dụng thực tiễn. Hơn 50% mã token sau 1 năm lên sàn hầu như không có giao dịch và giá trị giảm gần về 0.

Sau đỉnh cao hơn 800 tỷ đô, năm 2018, thị trường crypto trải qua mùa đông lạnh lẽo và dài nhất lịch sử khi vốn hóa chỉ còn hơn 100 tỷ. Tới nay, gần nghìn coin đã chết và đang chết (tức là giao dịch hầu như không có), nhưng vẫn còn vài trăm coin tồn tại và có tăng trưởng tốt trong đầu năm 2019, đồng thời hàng trăm coin mới được lên sàn. Công nghệ blockchain ngày càng trưởng thành hơn, crypto cũng dần tìm được một số ứng dụng nhất định, dù rằng còn rất khiêm tốn. Theo quan điểm của tác giả, bitcoin, với tuổi đời 10 năm, đã không chết thì nó sẽ không thể chết, và thị trường crypto nói chung, sẽ tồn tại và phát triển. Không gian internet cần những tài sản kĩ thuật số, có giá trị thật sự, có thể lưu thông toàn cầu, không rào cản, chi phí thấp, nhanh chóng và hiệu quả gần như tức thì. Nó chỉ có thể là crypto. Tuy nhiên cần lưu ý rằng, một số coins, ví dụ BTC, ETH, đang dần mang nhiều đặc tính của tài sản mã hóa (hoặc hàng hóa kĩ thuật số), hơn là tiền tệ hay chứng khoán theo các định nghĩa thông thường.

3. Phân loại crypto

Dựa trên bản chất blockchain, căn bản có thể nhìn thấy thị trường gồm 2 loại cryptos: (i) coins là native token của một blockchain nào đó, ví dụ BTC của bitcoin blockchain, ETH của Ethereum, tương tự với XRP, EOS, XLM, ADA, etc; (ii) utility tokens được tạo ra trên một blockchain nào đó dành cho một hệ sinh thái đặc biệt nào đó, ví dụ USDT trên bitcoin blockchain là một stablecoin neo giá bởi đô la Mỹ, BNB ban đầu được tạo ra trên Ethereum là token tiện ích của sàn Binance.

Cách khác, có thể phân loại cryptos thành 3 nhóm chính tùy vào mục đích khi nhà phát triển tạo ra nó và các đặc tính nội tại trong hệ sinh thái mà nó đang phục vụ.

Coins dành cho thanh toán và chuyển tiền. Đây chính là nguồn gốc của từ crypto-currency tức là tiền mã hóa. Bitcoin, Bitcoin Cash, Doge, Monero, Dash được tạo ra với mục đích đó. Nhóm này ít nhất trên thị trường.

Coins nền tảng ứng dụng. Ether, EOS, XLM, ADA là coins nền tảng cho các ứng dụng phân quyền, riêng XRP là coin ứng dụng thanh toán quốc tế cho các ngân hàng, được cho là phát hành, kiểm soát và quản lý tập trung.

Utility token (token tiện ích). Đây là nhóm lớn nhất thị trường cryptos, chiếm hơn 90% tổng số, tuy nhiên vốn hóa lại rất nhỏ. Nó được sinh ra trên một blockchain nền tảng (blockchain base), phục vụ cho một hệ sinh thái đặc biệt nào đó, ví dụ USDT, BNB, ENJ, GNT, LEO, etc.

Nhóm coins thanh toán và coins nền tảng tuy có số lượng khá ít nhưng lại chiếm phần lớn vốn hóa thị trường. Chỉ tính riêng BTC, ETH, XRP, BCH và EOS (chính là Top5) đã chiếm hơn 76% tổng vốn hóa toàn thị trường. Chú ý rằng chưa có sự phân loại cũng như thuật ngữ thống nhất cho các loại cryptos.

4. Sơ lược bản chất kinh tế của Crypto

Cho dù là native tokens hay không, cho dù là coins thanh toán, coins nền tảng hay utility tokens, có một đặc tính kinh tế của crypto xuyên suốt và không thay đổi chính là lưu chuyển giá trị trên không gian mạng kết nối. Đây chính là yếu tố cần và đủ để một blockchain network nào đó trở thành internet of value.

Cần nhắc lại một chút về khái niệm “giá trị” trong kinh tế học. Phổ biến nhất, khái niệm Giá trị (value) chỉ có được khi hội tụ đủ hai yếu tố cấu thành: chi phí lao động (labor) và tính chất hữu dụng (usage). Nhiều trường hợp người ta còn thêm chi phí vốn đầu tư (capital) vào khái niệm giá trị. Khi một thứ có giá trị (tức là có lao động + giá trị sử dụng) thì người ta có thể đem trao đổi mua bán. Nước ở sông suối, mặc dù có thể dùng để uống, tắm rửa nhưng không ai bỏ tiền mua vì không có công lao cộng của con người. Nhưng khi nước đi qua nhà máy xử lý, chuyển tới từng căn hộ thì nó có giá trị. Không khí rất cần cho sự sống, nhưng không ai phải mua, vì nó có sẵn khắp nơi. Một đứa trẻ, ngồi chơi, nặn đất sét, tức là bỏ công sức lao động, nhưng không ai mua cục đất đó, vì nó không có công năng sử dụng.

Các loại tiền kim loại ngày xưa (tiền vàng, bạc, đồng) là tiền thật, tức là có giá trị thật, được con người lấy làm trung gian trao đổi hàng hóa và dịch vụ. Tiền giấy là một thứ đặc biệt, được phát hành bởi người có quyền lực dựa trên ước lượng về một khối lượng tài sản và hàng hóa nào đó (chẳng hạn, bản vị vàng, hay hàng hóa vật chất trong xã hội). Tiền giấy rất thuận tiện cho việc phát hành cũng như giao dịch, nó ghi giá trị trao đổi nhưng hầu như không có giá trị thật. Chỉ có tiền giấy mới mất giá (lạm phát) bởi vì người ta có thể phát hành tùy ý với chi phí rất thấp nhưng lại ghi giá trị rất cao, ví dụ chi phí để in tờ $100USD không tới $1USD. Thời hiện đại, tiền giấy được sử dụng 100% và không còn ai dùng tiền thật.

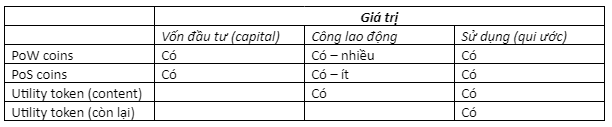

BTC, ETH và một số coin khác sinh ra từ Proof of Work (PoW) có thể xếp vào loại tiền thật, chúng có giá trị thật. Chi phí điện năng và máy tính để chạy một khối lượng lớn các phép tính chính là lao động máy móc thay thế con người. Ngoài ra, chúng được nhiều người chấp nhận sử dụng để thanh toán hay trao đổi theo một tỉ lệ thỏa thuận nào đó.

EOS, XLM, ADA và các coin nền tảng Proof of Stake nói chung có chi phí vốn đầu tư (capital) ban đầu cho staking, tương đồng với vốn mua máy đào. Tuy nhiên, PoS có chi phí tính toán (tức lao động) thấp.

Như vậy, hai nhóm native coins ở trên chứa đựng những bản chất kinh tế và lý thuyết giá trị cơ bản, có tiềm năng trở thành thứ vận chuyển giá trị phổ biến trên internet. Đáng tiếc, PoW coins tiêu tốn quá nhiều năng lượng cho những phép tính vô ích, trong khi không có khả năng mở rộng; còn PoS coins thì sản xuất quá dễ dàng với chi phí thấp và chưa thực sự an toàn.

Một số cực kỳ hiếm hoi các utility token cũng khai thác được nguyên lý giá trị, chẳng hạn các token của các nền tảng nội dung phi tập trung, ví dụ Lino Network (D-youtube), Steem (D-FB). Chúng trao quyền sở hữu content (nội dung) vào tay người dùng tạo ra nó, và content chắc chắn có labor, khi người khác dùng content đó thì có usage, vậy là content mang lại giá trị và token là đại diện cho giá trị đó. Tuy nhiên, có một sự bất hợp lý rằng các đơn vị token là như nhau, ví dụ 1 STEEM = 1 STEEM, trong khi mỗi content được tạo ra là duy nhất, hoàn toàn khác biệt.

Còn lại hầu hết utility token đều là không khí, thậm chí không bằng không khí. Chúng không cần vốn đầu tư, không cần lao động. Về bản chất, chúng không có giá trị (chúng còn tệ hơn tiền giấy bởi không có cơ quan quyền lực bảo lãnh). Dĩ nhiên, cái gì cũng có thể đem ra trao đổi, tức là có giá trị trao đổi, nếu người ta đồng thuận chấp nhận việc đó, câu chuyện tiền vỏ sò cổ xưa là ví dụ. Tuy nhiên, nếu có thêm giá trị vốn, lao động và giá trị sử dụng thì bản chất kinh tế sẽ bền vững hơn nhiều.

Bản chất của cryptocurrency (chỉ nói tới native coins của các nền tảng public blockchain):

Mang đặc tính công nghệ, tức là thuật toán đồng thuận;

Giá trị được xác định thông qua sự chấp nhận chung của cộng đồng;

Và đặc tính lưu trữ, vận chuyển giá trị trên không gian mạng, sáng tạo nên internet of value. Nên nhớ rằng, dù trước không có crypto, người ta vẫn có thể chuyển tiền online, nhưng thực chất tiền không thể chui vào đường dây diện mà chạy đi như thông tin. Các ngân hàng đại lý vẫn phải chở hàng tấn tiền mặt nạp vào kho. Điều này đặc biệt khó khăn, tốn kém chi phí và thời gian khi chuyển tiền quốc tế.

Có một điều rất đáng tiếc là, lợi dụng khái niệm cryptocurrency, các nhà phát triển ứng dụng blockchain tạo ra cái gọi là utility tokens, được xem như một loại tiền mã hóa, hay đơn giản hơn, như là tấm vé để sở hữu tài nguyên và sử dụng ứng dụng. Đây thực chất là một mô hình kinh tế bao biện và sai lầm, một sự đánh tráo khái niệm nguy hiểm. Căn bản có thể dùng native coins để thanh toán cho toàn bộ một hệ sinh thái blockchain mà không cần sinh ra thêm các utility tokens. Tệ hại hơn, số lượng utility tokens lại có số lượng áp đảo trên thị trường tới hơn 90%, trong khi tổng giá trị lại chưa tới 10%. Gần đây, nhiều stablecoins (một loại utility token đặc biệt được neo giá cố định bởi tiền pháp định - fiat, không biến động lớn như hầu hết số còn lại) ra đời, chúng sẽ là công cụ tuyệt vời cho thanh toán điện tử trên nền tảng blockchain. Ngoài ra, giải pháp cross-chain sẽ cho phép một coins có thể dùng để thanh toán ở nhiều blockchains khác nhau.

5. Cryptocurrency có thực sự là tiền tệ?

Người ta gọi bitcoin là tiền mã hóa, tiền ảo, nhưng thực sự nó có phải là tiền? Đây quả thật là một tranh cãi lớn, nảy sinh từ chính cách gọi của Satoshi Nakamoto “Bitcoin: a peer-to-peer electronic cash system”. Trong đời sống thực tiễn, bitcoin giống như một dạng tài nguyên (khoáng sản) internet. Nó được dùng để ghi nhận (hay trả công) cho những người có máy tính đang giúp vận hành mạng lưới bitcoin. Sau đó thì nó được mang ra trao đổi với tỉ giá được chấp nhận chung, không cố định. Cùng với các phân tích về bản chất kinh tế của crypto ở trên, bitcoin chứa đựng chi phí vốn đầu tư, công lao động và công năng sử dụng. Điều này khiến bitcoin trở thành một loại tài sản đặc biệt, tài sản kĩ thuật số hơn là một loại tiền, như cách hiểu thông thường đối với tiền tệ pháp định. Thực tế, nhiều người đã ví bitcoin như là vàng kĩ thuật số hay vàng blockchain. Ủy ban giao dịch hàng hóa (CFTC) của Hoa Kỳ đã coi BTC và ETH như là tài sản, hàng hóa, chứ không phải tiền tệ hay chứng khoán. Điều này có thể được mở rộng ra một số crypto khác.

6. Lợi ích khi Việt Nam cho phép hoạt động ICO và giao dịch crypto

Không khó để nhìn thấy những lợi ích to lớn khi Việt Nam cho mở sàn crypto và cấp phép ICOs:

Thu hút khối lượng giao dịch lớn trong nước trị giá hàng trăm triệu đô la mỗi ngày.

Thu hút các traders nước ngoài nhờ thanh khoản tốt và pháp lý đảm bảo.

Đảm bảo được quyền lợi của traders Việt Nam và sự an toàn cho tài sản của họ.

Thu hút được các dự án đến đăng ký phát hành token tại VN. Giả sử một con số khiêm tốn, tổng vốn gọi là 100 triệu đô / năm thì chỉ tính riêng thuế, phí đăng ký có thể lên tới con số triệu đô la.

Thu hút được nhân tài công nghệ và sự dịch chuyển công nghệ cao về VN, tạo thêm nhiều việc làm và thu nhập. Ngoài việc đặt văn phòng đại diện thì nhân lực IT trong nước cũng được lợi.

Thu hút được nguồn vốn lớn ở trong nước và từ nước ngoài đầu tư vào lĩnh vực công nghệ đột phá.

Đảm bảo được quyền lợi của nhà đầu tư VN và quốc tế nhờ các qui định pháp lý rõ ràng.

7. Các đề xuất và vấn đề đặt ra

Việt Nam là thị trường hấp dẫn nhất ĐNA cho các sàn giao dịch crypto và các dự án ICO. Hàng trăm hội nghị đầu tư được tổ chức hằng năm. Crypto rất đa dạng về đặc tính kĩ thuật cũng như chức năng, có nhóm giống như tài sản số, có nhóm như chứng khoán số, có nhóm ngang giá với tiền tệ pháp định (fiat) thông thường. Thế giới chưa có nước nào phân loại cụ thể và chính xác về crypto bởi nó là thứ mới ra đời, đang biến đổi, chưa đạt được sự ổn định. Tuy nhiên, nhiều nước vẫn cho phép mở sàn giao dịch như một loại hình tài chính – đầu tư trong khuôn khổ qui định của các Ủy ban chứng khoán nhà nước. Bộ luật hoàn chỉnh hầu như chưa có. Tuy nhiên, các văn bản dưới luật của các cơ quan liên quan đã được ban hành và vận dụng linh hoạt.

Một là coi blockchain là công nghệ tiên tiến đột phá. Cần đầu tư, nghiên cứu, phát triển và ứng dụng để làm lợi cho đất nước và xã hội, ví dụ, trong khâu truy xuất hàng hóa, định danh công dân.

Hai là nhìn nhận một nhóm nhỏ crypto như một loại tài sản đặc biệt: tài sản kĩ thuật số, chỉ có thể tồn tại trên internet và hệ thống máy tính, chỉ có thể giao dịch như trên thị trường tài chính, và chúng không phải tiền tệ (như cách làm của Mỹ). Crypto không giống tiền tệ thông thường. Trên thực tế, hầu như không ai dùng crypto để thanh toán trực tiếp mà đều phải qua bước định giá trung gian dựa trên tiền pháp định.

Ba là nhìn nhận ICO như một hình thức huy động vốn mới, hiệu quả và nhanh chóng. Token bán ra cần được nghiên cứu kĩ về đặc tính kĩ thuật cũng như tài chính (tài sản số hay chứng khoán số). Trước mắt có thể áp dụng cách tiếp cận và đối xử của Mỹ, Singapore và Thái Lan để hướng dẫn và xem xét từng dự án. Tiền đầu tư của người VN phải nằm ở ngân hàng VN, được giải ngân theo lộ trình xác định.

Bốn là cho phép mở sàn giao dịch crypto tại Việt Nam. Có thể áp dụng ngay mô hình sàn chứng khoán, hoặc là trao quyền các sàn tự mở order booking. Tuy nhiên, tài khoản VNĐ nên nằm ở ngân hàng VN, tài sản số (trước hết, của người VN) nằm trong ví nắm giữ bởi đơn vị lưu ký của UBCK. Vấn đề bảo mật có thể được giải quyết bằng việc lưu trữ crypto trong ví lạnh (không hacker nào có thể tấn công), kết hợp giải pháp đa chữ ký để có quyền truy cập ví lưu trữ (không thể bị chiếm giữ bởi bất kỳ một cá nhân nào). Ngân hàng nhà nước phát hành VNĐ trên blockchain (như JP Morgan) để dễ quản lý tập trung và tạo thuận lợi cho giao dịch điện tử.

Năm là cơ chế quản lý giao cho các cơ quan chuyên trách. Cụ thể giao cho UBCK mở và quản lý sàn giao dịch. Giao cho Ngân hàng Nhà nước và các ngân hành quốc doanh phát hành VND trên private blockchain để giảm chi phí và thời gian chuyển tiền liên ngân hàng, đồng thời thúc đẩy thanh toán online và thương mại điện tử dựa trên nền tảng blockchain. Giao cho Ngân hàng Nhà nước và UBCK phối hợp quản lý hoạt động gọi vốn cộng đồng thông qua phát hành token/coin. Trước mắt các cơ quan chuyên trách nghiên cứu và ban hành các văn bản hướng dẫn, các qui định liên quan trọng phạm vi phụ trách. Những việc vừa nêu có thể tiến hành nhanh chóng trong vòng 3 tới 6 tháng. Sau đó, giao cho bộ tư pháp tổng hợp hoạt động thử nghiệm thực tiễn ở trong nước và từ quốc tế, nghiên cứu soạn thảo nghị định, thông tư dưới luật, với qui phạm cụ thể hơn, rộng hơn để trình thủ tướng phê duyệt. Việc này cần khoảng 1 năm hoặc hơn. Hiện trên thế giới, được biết chưa có nước nào ban hành bộ luật chính thức về cryptocurrency. Căn bản, crypto mới ra đời và được sử dụng vài năm trở lại đây, nó đang biến đổi từng ngày về các đặc tính công nghệ, bản chất kinh tế cũng như phạm vi ứng dụng của nó, chưa đạt đến sự ổn định. Do đó, xây dựng luật cho một thứ còn chưa rõ hình hài là điều không nên và không thể.

Riêng về công nghệ blockchain không tích hợp crypto, giao cho Bộ Khoa học Công nghệ nghiên cứu, khuyến khích và thúc đẩy các ứng dụng của permissioned blockchain trong việc truy xuất nguồn gốc hàng hóa, chuỗi cung ứng – vận tải, định danh công dân, chính phủ điện tử, số hóa dữ liệu, phát hành văn bằng chứng chỉ giáo dục đào tạo, công chứng & chứng thực điện tử, hợp đồng số và hợp đồng thông minh.

THAY LỜI KẾT

Công nghệ blockchain và cryptocurrency đang phát triển rất nhanh và biến đổi từng ngày. Cả thế giới đều công nhận blockchain là công nghệ đột phá, sẽ làm thay đổi internet, không gian mạng nói chung và cải tiến các mô hình kinh tế, tài chính truyền thống, làm chúng trở nên hiệu quả hơn, nhanh hơn và ít chi phí hơn. Trở thành một trong những trung tâm công nghệ, chưa bao giờ Việt Nam có cơ hội thuận lợi đến như thế. Nói chính xác ở đây là, Việt Nam có cơ hội trở thành BLOCKCHAIN HUB, trước hết ở Đông Nam Á, dựa trên đội ngũ IT mạnh, sự đón nhận từ cộng đồng lớn. Với các công nghệ khác, Việt Nam dù đổ hàng tỉ đô la trong nhiều năm cũng chưa thể trở thành trung tâm của khu vực. Riêng đối với blockchain & crypto, không cần vốn từ ngân sách nhà nước, tất cả chỉ cần “CHO PHÉP” giao dịch crypto và ICO; chưa cần bộ luật hoàn chỉnh, chỉ cần các qui định và hướng dẫn dưới luật từ các đơn vị chuyên trách.

Việt Nam đã đi sau một số nước trong khu vực về khoa học, công nghệ. Bây giờ, chúng ta đang có cơ hội để vượt lên về blockchain, một công nghệ đột phá của tương lai, xin đừng bỏ lỡ cơ hội này, cơ hội VÀNG chưa từng có bao giờ, để thúc đẩy công nghệ, kinh tế và xã hội nói chung của đất nước phát triển.

Cuối cùng, xin được nhắc lại, thế giới, kể cả Nhật Bản cũng chưa có một bộ luật hoàn chỉnh đầy đủ về blockchain & cryptocurrency, vì nó quá mới và đang biến đổi rất nhanh. Tuy nhiên, Việt Nam có thể thử nghiệm thực tiễn hiệu quả, nhanh chóng bằng cách giao từng mảng cụ thể cho các cơ quan chuyên trách quản lý bằng qui định, thông tư, từ đó tổng kết và dần dần luật hóa chính thức.