Bàn về cung & cầu của 1 stablecoin

Giá trị của một tài sản có thể giao dịch tự do được xác định bởi cung và cầu. Điều này khá rõ ràng cho cổ phiếu và tiền điện tử. Nhưng nó cũng áp dụng cho bất kỳ “stablecoin” nào mà chúng ta đang cố gắng tạo ra. Nó thậm chí còn áp dụng cho các loại tiền tệ fiat truyền thống như Đô la Mỹ hoặc Euro.

Khi tôi nói về stablecoin ở đây, tôi đang đề cập đến các loại stablecoin phi tập trung, có thế chấp như DAI của MakerDAO - không phải USDT hoặc USDC, vì chúng có vấn đề cung / cầu khá là rõ ràng. Vậy MakerDAO làm cách nào để cân bằng cung và cầu của stablecoin?

Và nó giúp chúng ta tìm hiểu cách các ngân hàng trung ương thực hiện việc cân bằng cung cầu này đối với tiền tệ fiat như thế nào?

Cách tạo stablecoin:

Hãy tìm hiểu cách chúng ta có thể tạo ra một stablecoin, nếu chỉ xây dựng một block thì chúng ta sẽ chỉ có các tài sản chịu sự biến động rất lớn. May mắn thay, chúng ta có một ví dụ tuyệt vời về cách thực hiện điều này bằng các stablecoin được thế chấp, ví dụ điển hình trong số đó là MakerDAO, dự án đằng sau stablecoin DAI.

Ý tưởng đằng sau dự án này là tạo ra một token được gọi là DAI, hướng đến giá trị 1 USD càng gần càng tốt. Lưu ý rằng thay vì sử dụng USD, chúng ta cũng có thể dùng bất kỳ tài sản nào khác - ví dụ như RAI, theo dõi giá trung bình theo thời gian của Ether. Tôi đề nghị rằng về lâu dài, cộng đồng Ethereum nên cố gắng tạo ra một Oracle theo dõi giá hàng hóa tiêu dùng trong Ether, để chúng ta có thể tạo ra một stablecoin không liên quan đến bất kỳ loại tiền tệ fiat nào hiện có và do đó thực sự mang tính toàn cầu và tồn tại độc lập. Nhưng ngay từ đầu việc sử dụng đồng USD, mệnh giá được hầu hết thế giới đánh giá theo trực giác là tương đối ổn định có lẽ cũng là một ý kiến rất hay.

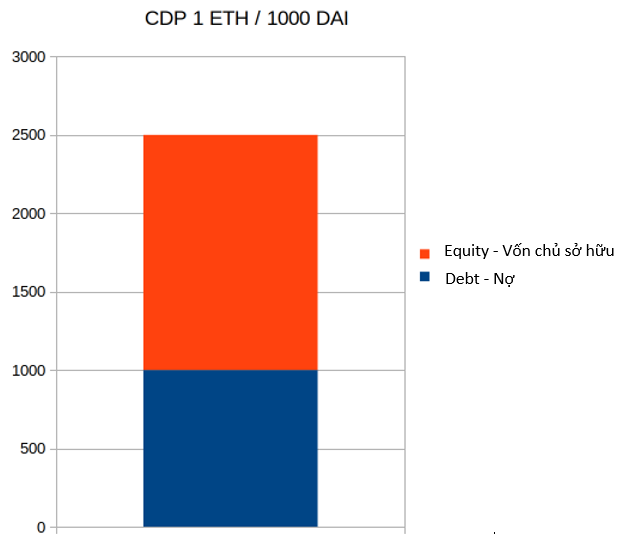

MakerDAO đã quản lý như thế nào để tạo ra được stablecoin này, khi không có bất kỳ khoản dự trữ tiền mặt nào dưới dạng tài khoản thế chấp ngân hàng bằng USD mà chỉ có tài sản on-chain, tất cả đều có tính biến động cao? Ý tưởng cốt lõi là cái được gọi là Vị thế Nợ thế chấp (Collateralized Debt Position), hay CDP. Đó là một vị thế ký quỹ nơi bất cứ ai cũng có thể khóa một tài sản dễ thay đổi giá trị - ví dụ như Ether - và đổi lại, tạo, hoặc “vay” một số lượng DAI. CDP về cơ bản chia giá trị của Ether bị khóa thành hai phần:

Phần đầu tiên là "debt - nợ" - phần này được cố định theo giá trị USD của DAI và thuộc về bất kỳ ai sở hữu các stablecoin DAI thực tế.

Phần thứ hai là "equity - vốn chủ sở hữu”, nó thuộc về chủ sở hữu CDP và là giá trị còn lại khi phần đầu tiên được thỏa mãn.

Lưu ý rằng tôi đã gọi chúng là “debt - nợ” và “equity - vốn chủ sở hữu” ở đây, bởi vì đó là cách chúng ta gọi chúng khi nói về những công ty đang làm điều tương tự: Khi công ty cần vốn, họ có thể tăng “nợ ” - dưới hình thức vay ngân hàng và trái phiếu , thông thường - rất dễ dự đoán và được ưu tiên (được trả lại trước bằng cách sử dụng các tài sản còn lại) khi công ty hết tiền. Đó là lý do tại sao trái phiếu (là khoản vay có thể giao dịch) có giá khá ổn định: Miễn là công ty không phá sản, chúng sẽ luôn được hoàn trả. Equity - vốn chủ sở hữu là giá trị còn lại sau khi các vị thế debt-nợ này được thỏa mãn và được giao dịch dưới dạng cổ phiếu - loại dễ biến động hơn nhiều, bởi vì giá trị của chúng phụ thuộc vào khả năng sinh lời của công ty, không chỉ là khả năng thanh toán.

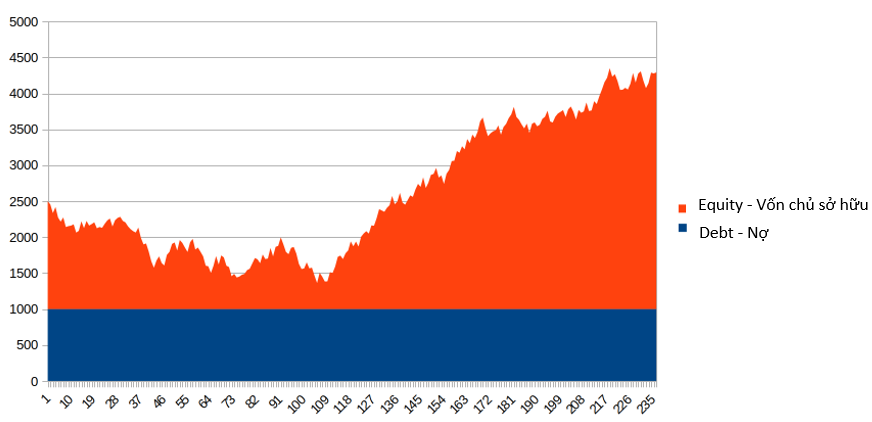

Điểm sáng của hệ thống này là vị thế equity - vốn chủ sở hữu có thể hấp thụ sự biến động, do đó chủ nợ - debt holder (chính là người nắm giữ DAI tạo ra) có giá trị có thể dự đoán được. Như một minh họa ở đây, hãy xem điều gì sẽ xảy ra khi giá trị của 1 ETH đã bị khóa trong CDP ở trên dao động:

Chủ sở hữu phần vốn - equity holder - có được một vị thế hiện đang biến động mạnh (đổi lại, nếu giá trị của ETH tăng lên, sẽ nhận được lợi nhuận cao hơn nhiều). Phần “debt-nợ” của CDP vẫn ổn định và luôn có giá trị 1000 USD, miễn là giá ETH không giảm quá nhanh.

Sẽ khá nguy cơ nếu phần “equity-vốn” màu đỏ tiến tới mức 1.000 đô la, khoản nợ DAI có thể đột nhiên không được thỏa mãn và do đó giá trị của một DAI sẽ giảm xuống dưới 1 USD. Tuy nhiên, MakerDAO sẽ tiến hành thanh lý các vị trí CDP khi chúng tiến gần đến mức vốn sở hữu bằng không (zero equity); bằng cách bán đấu giá tài sản thế chấp cho người trả giá cao nhất bằng DAI.

Điều này có nghĩa là trong thực tế, MakerDAO có thể đối phó với những cú rơi cực mạnh nếu chúng không xảy ra quá nhanh (có đủ thời gian để bán đấu giá tài sản thế chấp); điều này đã được thử nghiệm nhiều lần, chẳng hạn như vào tháng 3 năm 2020, DAI giữ được peg mặc dù giá trị tài sản tiền điện tử giảm mạnh.

(Những giải thích này phần lớn mô tả phiên bản cũ của DAI, loại chỉ một tài sản thế chấp (chỉ chấp nhận ETH làm tài sản thế chấp). Phiên bản hiện tại, DAI chấp nhận các hình thức tài sản thế chấp khác (rất tuyệt), một trong số đó là các stablecoin tập trung (chẳng hạn như USDC), theo quan điểm của tôi thì không tốt lắm.

Tại sao chúng ta cần thêm yếu tố lãi suất:

MakerDAO có một cơ chế đơn giản để đảm bảo giá trị kỳ vọng dài hạn của DAI phải là 1 USD: Trong trường hợp có độ lệch lớn, hệ thống quản trị có thể kích hoạt thanh/quyết toán toàn cầu (global settlement), việc này sẽ ngay lập tức cung cấp cho tất cả những người nắm giữ DAI số tiền tương đương hiện tại của họ bằng ETH, bằng cách khai thác tất cả các CDP gắn với nó. Tuy nhiên, sự kiện này có thể còn xa trong tương lai và do đó không đảm bảo rằng giá tức thời chính xác là 1 DAI.

Mục tiêu mà MakerDAO: 1 DAI luôn có giá trị bằng 1 USD.

Người ta có thể nghĩ: Ồ nhưng sẽ ổn nếu đôi khi hơn 1 USD phải không? Trên thực tế, điều này khá tệ: Nếu tốn hơn 1 USD để có được 1 DAI, thì MakerDAO đã thất bại. Bởi vì nếu tôi có thể nhận được một DAI với giá 1,10 USD thì điều đó có nghĩa là nó không hoạt động như một đồng ổn định đối với tôi - nó có thể đột ngột giảm 10% và tôi sẽ mất giá trị đó khi nó quay trở lại mức peg dự định là 1 USD. Do đó, điều cần thiết là peg luôn được giữ ở cả hai hướng.

Nhưng giống như bất kỳ tài sản giao dịch tự do nào, giá trị của DAI được xác định bởi cung và cầu.

Giá được xác định bởi cung và cầu có nghĩa là gì? Giả sử chúng ta đang nói về một mặt hàng như lúa mì với nhiều người mua và người bán độc lập. Người mua lúa mì tuân theo một “đường cầu” nhất định: Giá lúa mì càng cao, lượng cầu càng giảm; Điều này trực quan dễ dàng nhận thấy: nếu lúa mì trở nên thực sự đắt tiền, tôi sẽ mua gạo thay vì bột mì. Nếu lúa mì trở nên quá rẻ thì tôi sẽ thay thế các loại thực phẩm khác bằng cách sử dụng nhiều lúa mì hơn hoặc thậm chí mua thêm một vài túi để đề phòng sau này. Hành vi của nhiều người tiêu dùng nói chung làm cho đây trở thành một đường cong mềm mại (không gấp khúc).

Còn đối với “đường cung”, những người sản xuất lúa mì muốn bán nó vào thị trường. Các nhà cung cấp là những người nông dân trồng lúa mì. Họ đưa ra quyết định tương tự dựa trên giá thị trường hiện tại. Nếu giá thấp, họ sẽ không trồng lúa mì hoặc có khả năng cất giữ một ít lúa mì để sau này bán với giá cao hơn. Nếu giá cao, họ có thể thay thế cây trồng khác bằng lúa mì hoặc thậm chí trồng trên những cánh đồng hiện không có giá trị vì năng suất thấp hơn hoặc khó thu hoạch hơn.

Về mặt khái niệm, hai đường cong có thể được vẽ thành một đồ thị như sau:

Các nhà kinh tế học theo truyền thống đặt giá trên trục y (dọc) trong biểu đồ này, khi biến độc lập thường nằm trên trục x (ngang).

Có một mức giá mà tại đó cả hai đường cong đều gặp nhau. Ở trạng thái cân bằng, đây là giá dự kiến cho hàng hóa nếu không có bất kỳ sự can thiệp nào vào thị trường. Điều này là do nếu giá thấp hơn, thì không phải tất cả các nhu cầu đều có thể được thỏa mãn, vì vậy các nhà sản xuất sẽ nhận thấy rằng họ có thể thu được nhiều lợi nhuận hơn bằng cách tăng giá của họ, do đó nâng cao giá chung. Mặt khác, nếu mức giá hiện tại cao hơn, thì sẽ có quá nhiều nguồn cung gây ra tranh giành cho một số ít người tiêu dùng muốn mua lúa mì, và do đó những người sản xuất nào giảm giá của họ sẽ là những người kiếm được lợi nhuận (hoặc ít lỗ hơn) vì người tiêu dùng sẽ mua của họ. Điểm ổn định duy nhất là nơi hai đường cong gặp nhau.

Điều tương tự cũng áp dụng cho DAI - có thể được giao dịch tự do trên các sàn giao dịch.

“Cung” DAI được cung cấp bởi những người đồng ý nắm giữ vị thế CDP, về cơ bản có nghĩa là tận dụng tài sản biến động của họ, để tạo ra nhiều DAI hơn, cũng như bất kỳ ai đã nắm giữ DAI và muốn bán. “Cầu” đến từ những người muốn sự ổn định của việc giữ giá trị tài sản của họ bằng DAI.

Hai đường cong này không nhất thiết phải gặp nhau ở mức giá 1 USD mỗi DAI.

Ví dụ: nếu thị trường Ether rất lạc quan và nhiều người nghĩ rằng nó sẽ đi lên, thì điều đó có thể có nghĩa là có rất ít nhu cầu về sự ổn định mà việc nắm giữ DAI cung cấp và nhu cầu cao đối với các vị thế sử dụng Ether. Những người rất lạc quan về Ether sẽ bị cám dỗ để tận dụng các vị thế của họ để thu lợi nhiều hơn khi giá tăng. Trong trường hợp này, rất nhiều người muốn khoá CDP và tạo (vay) DAI nhưng không có đủ người quan tâm sử dụng hết số DAI được tạo ra đó. Do đó Giá trị của DAI sẽ giảm xuống dưới mức peg, điều này là không mong muốn.

MakerDAO có thể sửa lỗi này bằng cách thêm lãi suất dương (“lãi suất tiết kiệm”) cho việc nắm giữ DAI, thưởng cho những người nắm giữ và tính phí những người thực hiện vị thế ký quỹ. Điều này làm cho nó hấp dẫn hơn khi nắm giữ DAI. Bạn có thể nghĩ ETH là một khoản đầu tư tuyệt vời, nhưng nó dễ biến động, vì vậy có thể DAI với lãi suất tiết kiệm 5% sẽ có vẻ hấp dẫn. Nếu không phải là 5%, thì có thể là 10%. Tại một số giá trị của lãi suất này, “cầu” về DAI sẽ tăng đủ (và “cung” ở dạng CDP đủ giảm) để giá trị của DAI sẽ trở lại mức peg dự định.

Nhưng điều ngược lại cũng có thể xảy ra - trong trường hợp mà nhiều người thích sự ổn định (có thể trong “thị trường gấu (giảm)” nơi việc nắm giữ Ether không hấp dẫn bằng), lãi suất âm khiến việc nắm giữ DAI kém hấp dẫn hơn và do đó làm giảm "cầu”. Mặt khác, việc khoá CDP trở nên hấp dẫn hơn khi bạn thực sự được trả tiền cho nó. Bạn có thể sợ hãi khi vay 1000 đô la đối với ETH của mình, nhưng điều gì sẽ xảy ra nếu bạn được trả 10% hoặc 100 đô la mỗi năm cho khoản vay đó?

Vì vậy, bây giờ chúng ta thực sự có một khía cạnh khác để thay đổi cung và cầu đối với DAI - đó là lãi suất tiết kiệm. Tỷ giá thấp hơn (thậm chí âm) sẽ làm giảm cầu và tăng cung, dẫn đến giá DAI thấp hơn. Tỷ giá cao hơn sẽ làm ngược lại và làm tăng giá DAI. Để hướng giá đến1 USD, chúng ta chỉ cần điều chỉnh lãi suất cho đến khi giá cả trở nên hợp lý.

Dưới đây là một hình ảnh minh họa cách hoạt động của điều này:

Ở bên trái, chúng ta có đường cung và đường cầu với lãi suất 1%. Các đường cong gặp nhau ở mức giá 0,95 USD, đây là giá phù hợp với thị trường hiện tại của DAI và do đó quá thấp. Trong tình huống này MakerDAO sẽ cần phải tăng lãi suất. Bằng cách tăng lãi suất lên 2% (bên phải), các CDP trở nên kém hấp dẫn hơn (dịch chuyển nguồn cung) và việc nắm giữ DAI trở nên hấp dẫn hơn, do đó làm cho các đường cong gặp nhau ở mức giá mong muốn 1,00 USD.

Về vấn đề này, tôi rất vui mừng vì MakerDAO sau một thời gian dài đã quyết định triển khai khả năng hỗ trợ lãi suất âm. Chúng rất cần thiết khi muốn đạt được nhiều sự ổn định. Trên thực tế, việc không có điều này trong quá khứ đã dẫn đến quyết định rất đáng tiếc là sử dụng các loại stablecoin tập trung như USDC để hỗ trợ DAI, nếu không “cầu” sẽ không thể được đáp ứng và nó sẽ tăng vọt vượt peg. Hy vọng về lâu dài, điều này sẽ được thay đổi.

Tóm lại, lãi suất là một cơ chế cân bằng giữa cung và cầu của stablecoin. Một hệ thống lý tưởng đơn giản chỉ cần chọn một tỷ lệ để cân bằng cung và cầu - lãi suất này sẽ đại diện cho giá thị trường hợp lý để giữ giá trị ổn định. Tùy thuộc vào tình hình kinh tế tổng thể, mức lãi suất này có thể dương hoặc âm.

Tương tự với tiền tệ fiat:

Đơn vị tiền tệ “Fiat” thực sự là một từ nhầm lẫn rất lớn đối với các loại tiền tệ của đất nước chúng ta. “Fiat” ngụ ý rằng ai đó chỉ tạo ra một lượng lớn (cái mà chúng ta trong hệ sinh thái tiền điện tử gọi là) token và - bằng “fiat” (tiếng latin “hãy để nó được thực hiện”) - nói với mọi người rằng đây là tiền. (Có thể hiểu như in một lượng lớn “tờ polime” và phát hành ra công chúng với ý nghĩa là “tiền”).

Tuy nhiên đây không thực sự là cách tiền tệ fiat hoạt động. Tiền tệ Fiat thực sự ở một mức độ nào đó là “stablecoin thế chấp” như được mô tả ở trên, với một số điều kiện phức tạp bổ sung. Như nhiều nhà bình luận đã lưu ý trong quá khứ, chúng ta nên gọi chúng là “tiền tệ tín dụng (credit currencies)”.

Để thấy được điều này, chúng ta cần hiểu rằng tiền truyền thống bao gồm hai thành phần khác nhau (có nhiều hơn nhưng hai thành phần này sẽ cho ta ý tưởng về cách thức hoạt động của nó):

Tiền của ngân hàng trung ương, bao gồm các tài khoản dự trữ (mà các ngân hàng có với ngân hàng trung ương) cũng như tất cả tiền vật chất (hóa đơn, tiền giấy) đang lưu thông; cái này thường được gọi là M0 (và có thể được gọi một cách chính xác là tiền tệ "fiat")

Tiền gửi ngân hàng, về cơ bản là số tiền bạn có trong tài khoản ngân hàng của mình và các khoản tiền gửi thanh khoản tương tự. Được gọi là M1.

Nhưng thực chất tiền M1 là gì? Đó không gì khác ngoài “debt-khoản nợ” mà ngân hàng nợ bạn. Khoản nợ này thường được tạo ra bởi một người nào đó vay từ ngân hàng: Ví dụ: khi bạn thế chấp, hai tài khoản được tạo: Một tài khoản cho biết "ngân hàng nợ bạn tiền" và tài khoản còn lại "bạn nợ ngân hàng tiền" và chúng triệt tiêu lẫn nhau. Vị thế ròng với ngân hàng của bạn không thay đổi, mặc dù nó đã trở nên rủi ro hơn (nhiều đòn bẩy hơn) trong suốt quá trình này. Và các khoản tiền gửi mới đã được tạo ra, do đó làm tăng số lượng M1.

Nhưng khoản thế chấp đó được hỗ trợ - hay thế chấp - bằng cả thu nhập của bạn và tài sản mà nó được mang ra ngoài. Trên thực tế, mỗi khoản vay mà ngân hàng cho vay rất giống với khoản nợ có thế chấp của chúng tôi ở trên. Khi bạn thế chấp 200.000 USD, CDP của bạn là:

Bạn có vị thế mua

(long)1 căn nhà

Bạn có vị thế bán

(short)200.000 USD

Bây giờ nó trông giống một CDP hơn nhiều. Trong khi các ngân hàng trung ương và các quốc gia có các công cụ khác để thay đổi nguồn cung và kiểm soát lạm phát, cơ chế nợ này là một ràng buộc mạnh mẽ có thể điều chỉnh số lượng một cách linh hoạt trong khi giữ cho giá trị của đồng tiền ít nhiều không thay đổi.

Vậy có phải tỷ giá âm và lạm phát không phải là một trò lừa đảo?

Như chúng ta đã thấy trước đây, DAI đôi khi cần lãi suất âm để duy trì peg. Trong bối cảnh cuộc khủng hoảng tài chính năm 2008, người ta ngạc nhiên rằng lãi suất tài khoản ngân hàng, và thậm chí cả lãi suất ngân hàng trung ương, có thể âm. Nhưng điều này có thực sự đáng ngạc nhiên?

Các ngân hàng trung ương có nhiều hơn một đòn bẩy duy nhất để điều chỉnh cung và cầu tiền tệ của họ, nhưng lãi suất vẫn là một yếu tố quan trọng. Lãi suất âm gửi một tín hiệu đến thị trường rằng sẽ điều chỉnh lại trạng thái cân bằng theo hướng “cầu” tiền tệ ổn định thấp hơn và “cung” cao hơn do những người vay nợ để đầu tư vào các dự án kinh doanh.

Hơn nữa, lạm phát về cơ bản là một lãi suất âm đối với tiền mặt vật chất (hóa đơn và tiền giấy), điều này là cần thiết vì chúng ta không có bất kỳ cách nào để áp dụng trực tiếp. Nếu tất cả đều là tiền điện tử, thì chúng ta cũng có thể áp dụng lãi suất âm trực tiếp cho các cơ chế cân bằng mà không có bất kỳ lạm phát nào. (Điều này bỏ qua sự phụ thuộc về giá cả, đây là một vấn đề khác có lẽ cũng ủng hộ một số dạng lạm phát).

Kết luận:

MakerDAO đã chứng minh rằng ngay cả khi bạn chỉ có một tài sản dễ biến động như ETH, bạn vẫn có thể xây dựng một loại tiền tệ ổn định. Để đơn giản, peg với 1 USD đã được chọn, nhưng nó không nhất thiết phải là một đơn vị tiền tệ. Bất kỳ thước đo giá trị nào cũng có thể được sử dụng, miễn là chúng ta có cách tìm ra oracle khách quan phù hợp.

Tôi không tin rằng những tài sản chỉ được xác định bởi nguồn cung hạn chế của chúng - chẳng hạn như vàng hoặc Bitcoin - là những "kho lưu trữ giá trị" tốt. Về mặt lịch sử, S&P 500 đã vượt trội hơn rất nhiều so với vàng (1) ở mức độ biến động thấp hơn. Tôi không nghĩ điều này sẽ khác đối với Bitcoin và các tài sản có "nguồn cung hạn chế" khác. Nếu những gì bạn muốn làm là tối đa hóa giá trị trong khoảng thời gian dài, thì các tài sản hiệu quả (điều mà Ethereum sẽ hướng tới sau đề xuất EIP1559 và áp dụng PoS) là một sự cá cược (bet) tốt hơn nhiều.

Thay vào đó, nếu bạn muốn sự ổn định trong ngắn hạn, bạn cần một cơ chế rõ ràng đảm bảo điều đó; stablecoin là một và fiat cũng có cơ chế tương tự. Nhưng mọi người sẽ phải chấp nhận mặt trái của nó, và bạn có thể sẽ phải trả giá bằng cách thu về lợi nhuận thấp hơn hoặc thậm chí âm. Đó là cái giá của sự ổn định.

Bạn cũng có thể chọn điều gì đó ở giữa, như Reflexer Labs RAI. Điều tôi không thấy là vàng hoặc Bitcoin, chỉ đơn giản là bằng cách có nguồn cung cấp cố định, cung cấp thứ gì đó vượt trội hơn. Chúng sẽ kém hơn hẳn khi mang lại ít lợi nhuận hơn ở mức độ biến động cao hơn so với tài sản sản xuất và tài sản tổng hợp ổn định (stable synthetix) mà chúng ta có thể xây dựng và sử dụng chúng. Tôi đã viết một bài luận về chủ đề này: Chỉ vì nó có nguồn cung cấp cố định không khiến nó trở thành một kho lưu trữ giá trị tốt.

Giả sử năm 1950, nếu đầu tư 35 USD vào vàng (1 ounce) thì bây giờ sẽ nhận được 1.756 USD (tỉ giá ngày 20/06/2021) và con số này sẽ là 74.418.65 USD nếu đầu tư vào chỉ số S&P500. Cả hai đều mang lại lợi nhuận dương ngay cả sau khi hạch toán kế toán. Với tỉ lệ lạm phát 90% của USD, thì S&P 500 cho ta lợi nhuận tốt hơn nhiều với mức lợi nhuận thực tế gấp 212 lần, so với chỉ 5x lần đối với vàng. Ngoài ra vàng cũng dễ biến động hơn chứng khoán.

Link bài gốc của Dankrad Feist được David Andolfatto, Vitalik Buterin, Chih-Cheng Liang, Barnabé Monnot and Danny Ryan review và feedback.

Dịch bởi Minh Tuan. Biên tập và đăng tải bởi Paven Do.

If You love the post, you may wish to donate for this special charity: https://www.carryforwardvietnam.org/donate/

Nếu bạn thích bài viết, bạn có thể đóng góp cho dự án từ thiện: https://www.carryforwardvietnam.org/donate/